持ち家のリアル

こんにちは、都築です。突然ですが、いやー・・・自由っていいですね!

「どうした?ノルマ達成がきつくて、ついにフリーになっちゃったとかそういうオチへの導線か?」ですか?

いえいえ、違うんですよ。ノルマがキツいのは否定できませんが、先日まで対応させていただいていたお客様に引き渡しが完了しました。一人暮らしから結婚を機にお買い上げです。ありがたいです!

お買い上げいただいて1ヶ月したら、近況を伺って不自由がないかを確認するのが僕の流儀なので、事前にご連絡のうえでお話を伺ったのですが、「ローンも責任もついてきましたが、自由度が半端ないです!」とのことでした。

ん?どういうことかって?ローンを組んだら自由がなくなるだろ、最大の持家のデメリットだろうって?

はっはっは。OKOK、そういう疑問はつきませんね。今日は、家をちゃんと考えて買った人が理解できる「自由」について簡単に解説します。

目次

まず、ローンを活用して家を買うということに対して不自由さを思い浮かべる人がその理由として挙げることは、この辺↓が多いようですね。

よくある持家のデメリットとして挙げられるのはやはり住宅ローンですね。ローンは負債です。借金です。それは議論の余地すらありません。が、賃貸生活と対比した場合住宅ローンとは権利に様変わりします。どういうことでしょうか。

住宅ローンは返済の義務を負います。でも、別に全額を毎月コツコツと返済しきらなくてもいいんですよ。というと語弊がありますが、自宅を売却するときに売却金額で残りを返済すればいいのです。

持家はそもそも資産として家族に遺すのが普通なんですが、賃貸と比較するために資産としての家という考えをなしで考えれば、途中までは返済して最後は売却したお金で一気に返済して、手元にお金を残せるというのは大きな特徴です。

このため、住宅ローンは返済を続けていくほどに売却後に手元に残るお金が増えるため、いわば貯金みたいなものです。これが賃貸だったらいくら家賃を払ってもそれとは別に貯金しないと一銭も残りません。また、そもそも一般的に家賃は住宅ローンの支払いに比して割高なので貯金がしにくいです。

債務を期限までに返済すればいいように、期限があることで得られる利益を法律用語で「期限の利益」といいますが、この辺↑のことを考えると、めちゃめちゃ有利に人生を過ごせる意味でも住宅ローンは権利といっていいですよね。

これね。確かに賃貸のようには引越しは手軽ではないんですが、ぶっちゃけ本当に引っ越さねばならないときって人生であんまりないんじゃないですかね。

ヤバい隣人が現れるかもしれない?近くにうれしくない施設が建つかもしれない?実際にそれが起こったらそれはご愁傷さまです、としかいえませんが、なんやかんや可能性は低いです。そして、それは引越先でもまた同じ確率で起こりえます。

転職に備えたい?職場に近いところに住みたい?地方から東京に出てくるとかいうのならともかく、通勤時間を20分~30分短縮するためにわざわざ引っ越すというのはあまり合理的ではないですね。そもそもそんなにころころ転職しますか?というのもありますし、普通、勤務先を選ぶときって自宅からの通勤可能な職場を探しますよね。

その会社しかない!という人もいるかもしれませんが、その会社が倒産したりリストラなどにより解雇されたらどうするんですかね。特定の会社に依存することもリスクは高いですが、特定の会社に依存する不自由さにはなぜやたら寛容なんでしょうかw

こういうご心配をする人とお話しすると実に多様なリスクをお考えになっていて本当にすごいと思います。マスコミの記事などから色々な情報を得て、将来、何が起こるか判らないし身軽でありたいと考えています。持家にまつわる悲劇的な記事というのは昔から多いのですが、一方でそういうことが起こる確率については書かれていないことが多いです。結果、一部の事実をあたかもよくあることのような印象を持つ人は少なくないように感じています。

これをいう人多いですよね。まあ、安心感ありますしね。でもね安心感って気分なんですよ。

これは皆さんが大家になれば解るんですが、賃料って、周辺地域の相場を分析して無理なく回収できる賃料を把握し、事業計画から必要になる賃料を出し、その二つをすり合わせて賃料の幅を決めることが多いです。修繕の発生は事業計画に織り込んで作成しますし、みんなそうやっているから周辺の賃料相場にも修繕費は織り込まれています。

そう、ここまで言えばお気づきになる人もいるでしょう。家賃を払っている時点で実際に修繕が発生しようとしまいと、みなさんは修理費を払っているわけです。皆さんは「安心感」という気分を、大家は「安全」という実利を得ているわけです。ある意味Win-Winですがw

人間、自分が向き合わないものは実感が持てませんので仕方がありませんが、現実はこんな感じです。

この話は、修繕費に限った話ではありません。持家で発生する費用は漏れなく家賃に反映されたうえで、融資に対する(不動産投資用だから住宅ローンよりはるかに高い)金利と手数料、貸し出しのための管理会社や不動産屋などへの費用と大家さんの利益が乗っています。

というわけで家賃は不動産の費用が全部盛りになっています。聞きたくないかもしれませんが。まあね、人間は感情の生き物なので、お得な「気分」を味わえていればそれで幸せなんだという人もいるでしょうから、そこはそれぞれですね。

いかがでしたでしょうか。資産をもつということは自分でものを考えることや責任が発生するため、なんとなく自由さがなくなるように映るかもしれません。でもね、例えば、子どもって責任を追及されることはない反面、保護者の監督下にあり自由なんてないですよね?

ここまで読んでいただいて間違いなく持家の方が自由でしたよね?また、賃貸と比較のために一度はおきましたが、持ち家は間違いなく家族に遺せる資産なんですよ。よく、資産性がない重荷になるような家を残すのは逆に家族にとって迷惑だという人もいますが、それは家選びに失敗するリスクであり、家を持つ本質的なリスクではないですね。また、家以外にも資産は残せるかもしれませんが、賃貸は基本的に割高なので、お金も残しにくいことになります。

ここまで賃貸のことをめちゃめちゃdisっておいてなんですが、賃貸の方が圧倒的に優れているものもあります。それは住環境を手にする「手軽さ」です。

例えば上京してきた学生さんが居を構えたりする場合、企業が従業員を住まわせる社宅を用意する場合などは賃貸一択でしょう。手続きも簡単でお金と最低限の信用さえあればすぐに住める点は持家は到底かないません。

そう。ごくわずかなリスクすら負いたくない皆さんや家を持てない皆さんが一生懸命に無理のある理屈をつけていますが、どこまでいっても賃貸生活の「合理性」は「手続きなどの手軽さ」という意味であり、「経済的合理性」ではありません。賃貸のメリットはどちらかというと住む前に享受しているのです。

賃貸に住み続けているということは割高な住居費を払い続けることを意味します。持家を持つことで得られる経済的に有利に過ごせたであろう時間はどんどん失われ、さらに住宅ローンを組むことができるタイミングや返済期間に回せる時間も失われていきます。手軽に得られた表面的な自由の対価は多分かなり大きいと思います。

芸能人や自営業者、会社経営者のように節税目的で賃貸住まいするのもいいかもしれません。でも、たまにいる、「お金をもっている人は賃貸だから、賃貸の方がお金持ちになれるんだ」という人はちょっと考えなおしてくださいね。お金持ちだから節税を意識して賃貸住宅にいるのであり因果関係が逆です。皆さんはまず節税を意識する必要があるくらいのお金持ちになってからそこを考えるべきですね。

一部の企業や役所などは福利厚生の一環として役職員向けに寮や社宅を用意する場合や賃料の一部を会社や役所が負担する場合があります。多くの場合はその目的から周辺相場より安く賃料が設定されます(自己負担がない場合すらあります)。これは完全に美味しいです。ぶっちゃけうらやましいです!

が、ほとんどの場合、入居や適用には条件があります。よくあるものとしては、結婚や、収入、役職、入社年数などがあります。また、会社の業績が悪化した場合などは一定期間後に適用されなくなったりすることもあります。

若いうちならまだいいですよね。住宅ローンを組んで家を買う選択肢が採りやすいので。ヤバいのはそれができないような年齢で蓄えもあまりない状態です。いきなりぬるま湯から世間の冷たい風にさらされることになります。ちゅらい。

あくまで個人的な感想ですが、あまり考えることなく人がイメージする「自由さ」というものは、表面的なものであることが多い気がします。人は心理的にリスクを忌避しがちなためと思われますが、手軽なもので得られるリターンというものは得てして小さいものです。

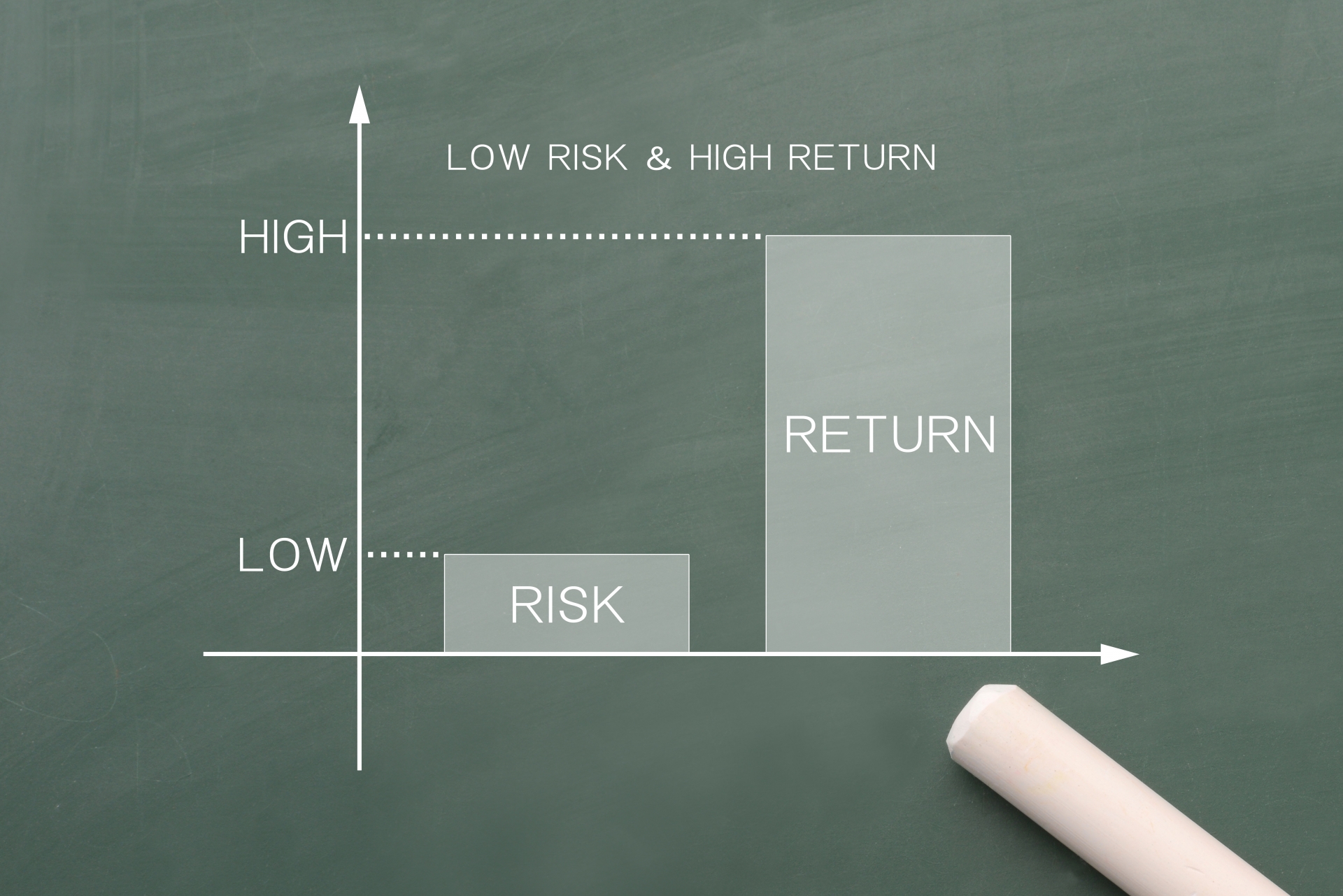

では家を買うのはハイリスクなものなのでしょうか。結論、賃貸に住むよりはどうしても予想と異なる意味でのリスクはありますが、得られるリターンに対してリスクがかなり抑えられていると思います。

日本では歴史的に住宅の取得が推進されてきました。それは取得者のリスクを徹底的に低減してきた歴史と言い換えられます。

と、枚挙にいとまがありません。

このように普通に住居としての家をもつ限りにおいては(収益不動産への投資は別ですよ?)、リターンに見合ったリスクではなく、そのリスクが意図的に抑えられているのが解りますね。経済的な自由は常に相応のリスクを負うものですが、客観的にみて、ここまで低減されたリスクを採らないのは損ですよね。

むしろ、「なんとなくの自由さや安心」といった、さきほどの手軽さとはき違えやすいものは時間を浪費させ、将来的にどうにもならなくなるリスクにつながっているようにすら思います。タイトルは思い出せないのですが、採るべきリスクにも怯えて忌避した結果、リターンが足りなくなって最終的に何もできなくなることを「安全に破綻する」と表現した本がありました。実に的確な表現だと思います。

「なんとなく不安だからやめておく」と考えることを放棄せず、賃貸と持家との間で何が違って何が同じで、問題がどのくらいの確率で起こりそうか、起こったとして本当に大騒ぎするほどの問題か、深刻な問題だっとしてそもそもリスクヘッジできないかをお考え下さい。特に、確率についてを正しく描くことは困難だと思います。住宅に携わる者としては、多くの人が懸念することで一定確率以上で起こることで、そのうち対処が必要なくらい深刻なものは、大体のことがリスクヘッジされるようにできていると感じています。

「実は勝負にもならない『持家VS賃貸』」でも触れましたが、住宅ローン返済を3か月以上滞納したり破綻した件数は1%代から3%代(リーマンショックや直近のコロナ禍があった時期を含みます)で推移しています。「住宅ローンホラー」の記事はよく見ますが、実際はこの程度です。この数字でも多いと感じる人もいるかもしれませんが、この中には相当背伸びをしたり具体的な明言は避けますが不安定な職業の人たちも含まれています。個人的には、普通にお仕事をされている人なら、無謀な予算を組まなければまず破綻はしないように思っています。

というわけで長くなりましたが、手軽さと自由はイコールではなく、家を持つ自由さやリターンはリスクが極限に抑えられている点で有利であるという点を抑えていただければ幸いです。

それでも、どうしても不安なこともあると思いますし、何でも相談できる人が欲しい人もいると思います。そういう人はぜひ、お問合せからご連絡ください。どんなことでもお答えしますので、何でも聞いてください。

それでは、Enjoy 家探し!

みなさんの「持家ってどうなの?」というゆるふわな疑問に対して、不動産屋が現実をつきつける大人げない感じで情報をお届けします。

家を持つことを決めた皆さんに対して、不動産屋が家探しに役立つ情報や知っておいてほしい話をお届けします。

日々飛び交う不動産関係のニュースを、不動産屋の視点で解説します。事実と推察と願望をちゃんと使い分けます。

通称「水曜日の不動産」。定休日のノリで(いつも以上に)肩の力をぬいてざっくばらんとお送りします。コラボ企画やインタビューなどもやっていきます。