持ち家のリアル

こんにちは。都築です。今日はご結婚を控えた若いご夫婦に物件をお引渡ししました。まだお若かったのに、貯金をしっかりなさっていてローンもしっかり引かれました。貯金ができる人特有の安定感がある方だったので、当初からスムーズでした。

さて、この家リアは、家を買うことを考えている人すべての人を応援するサイトです。そこで今回は家を買いたいものの貯金が苦手な人に向けて貯金をするノウハウをFPではない不動産屋がご提案しますね。えー、大事なことなので2回言います。FPではありません。

目次

さて、持家を住宅ローンで買うにしても貯金は必要です。契約時に手付金を払うとして申込をすると手付金なしの人より優先的に契約できます。全額借りるにしても住宅ローンは契約後に払い込まれるため手付金は一時的に自分で出さねばなりません。

また、ローン審査では返済比率といって収入に対する返済額の占める比率を算出して融資可能額を測ります。このとき既存の借入れの情報は金融機関で共有されるため借入れがあること自体が不利になります。急な支出があってもすぐに借入をしない体制を整えるためにも貯金は必要です。

いろんなお客様と接している人間の個人的な感想にすぎないといえばそうなんですが、貯金ができるかどうかは、貯金という行為に対してストレスを感じることなく、習慣になっているかどうかが大きいように感じています。子どものころから貯金する癖がついていれば苦も無くできますが、その癖がないと収入の一部を自由に使えないことに対してかなりのストレスを感じ、結果、貯金ができなくなってしまうようです。

お育ちの問題かよ…。と途方に暮れてしまったそこのあなた。大丈夫ですよ!何を隠そう、僕自身、あるお金は全額使うタイプのお子様でしたが、今回お教えする貯金術で家を買うときはちゃんと貯金ができていました!

結論、習慣化するうえで大切なことは余ったお金を貯金するのではなく毎月最初に貯金し、これを崩さないよう徹底することです。・・・なんて書くと大変そうな感じですが、システム化するともはや習慣化できるのはすぐなのでどうということはありませんよ。気楽に読んでくださいねー。

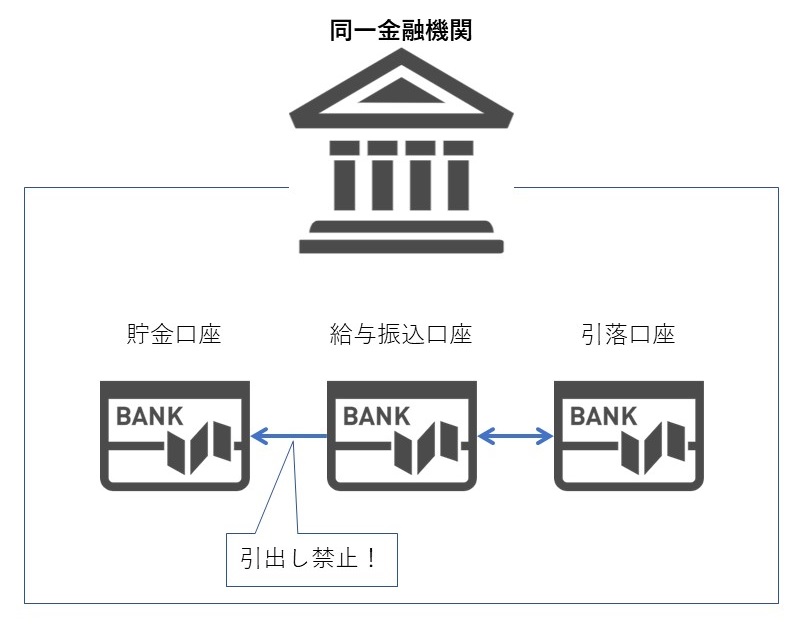

まず、給与が振り込まれる口座と同じ銀行にさらに口座を2つ作って合計3つ口座を用意します。

1つめは生活費の引落用の口座(通称「引落口座」)です。家賃や公共料金、クレジットカードなどの各種費用の引き落としに使う口座です。

2つめは貯金用の口座(通称「貯金口座」)です。名前のとおりひたすらお金を貯め続け、お金を引き出さないつもりでいてください。

給与振込口座は日常で現金を引き出すための口座として使ってください。給与口座に指定するとATM手数料の優遇などが適用される銀行はけっこうあり、使い勝手のいい財布の延長線としての口座に向いています。

貯金口座の効果は貯金に手を付けにくくしたり、残高が増えていくことが可視化されて達成感を味わえるなどメリットが想像しやすいですね。でも、実は引落口座を分けることこそが重要な効果があります。

引落口座がないと給与口座を引落口座と兼用することとなりますが、そうなると払わねばならないお金を意識しつつ生活をしていくこととなります。

これが実は足をひっぱるんですよ!そもそも正確な引落し額とタイミングを頭に入れてお金を使うことは貯蓄癖がついていない僕らにはまあまあダルいものです。残高がなくて引き落とせないということは流石になかなかないんですが(まあ、それも無くはないですんがw)、思った以上に残高がなくなったりすると精神的にキツかったりします。

で、貯金口座からの引き出しにつながってしまうんですね。さらに貯金の引き出しは意地でもやりたくないと拗らせるとここでキャッシングに走ってしてしまうこともありますw

・・・人とは、

本当に面白いな。

…はい、失礼しました(オーラ引っ込めながら)。貯金口座と引落口座を分けて、先に引落予定額と貯金額を振り替えておけば、給与口座に残ったお金は好きに使える(厳しくてもそれでやりくりすれば貯金できる)ので簡単です。引落口座に入れておくお金の見積もりに誤りがあったりして途中で給与口座や手持現金から入金することはありますが、影響は軽微です。

ネットバンキング対応させる目的は以下の2つです。

・いつでもどこでもスマホで貯金用の口座に送金できるようにすること

・手数料を抑えること

1つめはいつでもどこでもスマホで貯金口座に送金できるようにすることです。これは貯蓄癖のない僕らには重要です。銀行やコンビニに足を運んでATMを使って口座間の資金移動をしようとすると、忘れてしまうことや面倒で後回しにしてしまうことがあるんですよ。

でもその後何が起こるかというと、タイミングを逃すことで「最初に貯金をする」というアクションが先送りになるだけでなく、だんだん面倒になってきて、気が付いたら手元に残った残高が意外と少なくなってきたりして「今月は貯金はいいかな」という思いが頭をもたげてきます。

まず弱い自分を認めその対策を練ることは重要なことです。そこで、いつでもどこでもすぐにやれるよう、スマホで送金できる環境を作ります。給料日のランチタイム、トイレの中、帰りの電車の中、どこでも思い立ったらすぐにやれます。時間外でも同一金融機関内の振替えなら手数料がかからないことは多いです。

2つめはネットバンキングのサービスで同一の金融機関の口座あての送金は手数料がかからないようにします。これね、実は手数料がかからないようにしてお得にしたいことが本当の目的じゃないんですよ。なんだかわかりますか?

実は本当に対策したいのは1つ目のものと同じです。それはタイミングを逃さないことなんです。どういうことかって?手数料が高いと何をしたくなると思いますか? それは手数料を抑えようと工夫してしまうんですよ。・・・ん?工夫するのが悪いことかって?実は、工夫するということは手間がかかることなのですよ。そして手間なことはやらなくなってしまいます。

例えば、貯蓄用の口座を開いた銀行のATMに現金をもっていくと手数料がかからない場合は多いです。でも、そうすると何が起こりますか?結局手間がかかり1つめのタイミングを逃すことによる問題が起こってしまうのです。

何も考える必要なく機械的にいつでもどこでも貯蓄できるようにする。そのために、いつでもどこでも送金できるネットバンキングで、送金手数料のかからないことの多い同一の金融機関に引落口座と貯金口座を開く必要があるのです。

えー、今回は短くまとめる編集能力がないためボリュームが大きいため、前編、後編に分けてお伝えします。後編では管理が雑な人だからこそ化学反応を起こす支出の管理方法についてご説明します。世間で言われていることと逆の予想外な内容になると思います。ご期待ください!

貯金のノウハウまで教える謎の間口の広さを持つ不動産屋に興味をお持ちになった方は、このサイトの「お問合せ」からご連絡ください。絶対しつこい営業はしませんし、なんでもお答えしますよ。

それでは、Enjoy 家探し!

みなさんの「持家ってどうなの?」というゆるふわな疑問に対して、不動産屋が現実をつきつける大人げない感じで情報をお届けします。

家を持つことを決めた皆さんに対して、不動産屋が家探しに役立つ情報や知っておいてほしい話をお届けします。

日々飛び交う不動産関係のニュースを、不動産屋の視点で解説します。事実と推察と願望をちゃんと使い分けます。

通称「水曜日の不動産」。定休日のノリで(いつも以上に)肩の力をぬいてざっくばらんとお送りします。コラボ企画やインタビューなどもやっていきます。