持ち家のリアル

こんにちは!住宅ローンは地元の地銀でお世話になっている都築です。

いやー、世間はあいかわらず持家ホラーが大好きですね。週刊誌やネットの記事は、物件の価値がなくなって売れない、災害で家が倒壊、離婚で家を処分することになった等々が多いですね。総じて、住宅ローンが返せなくなるか、残債だけ残って家を手放したというオチがメインシナリオですね。

ですが、ドラマ仕立てにしてみたりしてめちゃめちゃ盛り上げる一方で、実際にどのくらい住宅ローンが破綻しているのか、コロナ禍の影響でどのように推移しているのかを明確に示す記事はあまりみかけません。そこで、今回は実際に住宅ローンが返せなくなるのはどのくらいの確率なのか、というお話やどうすればいいのかなどのお話をさせていただきたいと思います。

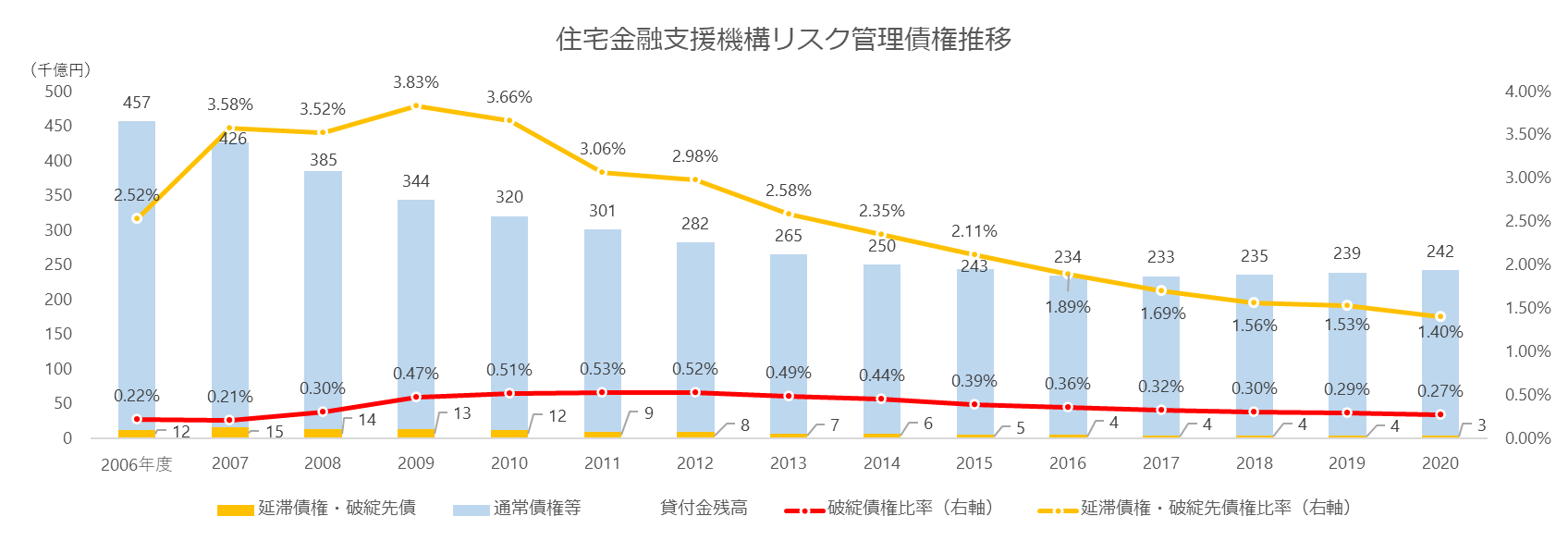

さて、今回の方法は金融機関全体の住宅ローンのうちの破綻先割合を示すデータが見つけられなかったため、フラット35などの住宅取得資金を融資する住宅金融支援機構が公表しているディスクロージャー誌や統合報告書から、全体の債権額にしめる破綻先債権額の割合を算出することで金額ベースの破綻確率を算出します。

住宅金融支援機構は、ざっくりいうと問題なく返済されている契約、3か月以上返済が遅れているけど破綻はしていない契約、実質破綻している契約、名実ともに破綻している契約と分類してそれぞれの債権残高を開示しています。他にも返済条件が緩和された契約の残高もありますが、これは今回は通常債権に含めています。

そのうえで以下の条件で集計してみました。

ここ5年間では住宅ローンが破綻した確率は0.4%未満(債権額ベース)、2020年度では0.27%でした!また、延滞しているケースを含めても1.4%~1.9%でした。2008年のリーマンショック以降に上昇したことが確認できますが、それ以降は低下して、コロナ禍が始まった2019年以降はむしろ低水準で推移していることがわかりますね。

コロナ禍においても目立って増加していない要因はコロナ禍対策としての政府の対策の結果なのか、返済に対する柔軟な姿勢によるものなのかはちょっとわかりませんが、そもそも住宅ローンは破綻しにくいものであることは事実としてあることはうかがい知れますね。ちなみに、住宅金融支援機の融資コンセプトは、銀行の住宅ローンを借りられない人たちに融資を通じて住宅の取得を支援することにあります。より厳しい審査をする銀行の住宅ローンはもっと破綻していないことが予想されます。

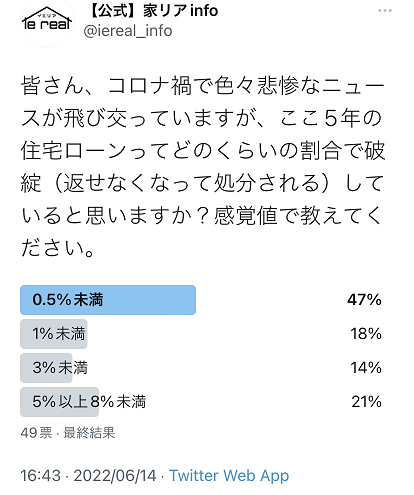

いかがでしょう。皆さんの感覚とは一致していましたか?ちなみにTwitterのアンケート機能をつかって予想を募集したところこんな感じの結果でした。

不動産業にお勤めのみなさんがフォロワーに多くいても正解が半数を割りました。しかも第二位の多数派は5%以上を予想しています。まあ、あれだけ住宅ローンがヤバいヤバいとマスコミが報じていればこうなりますよね。

確率を正確にイメージするのってまあまあ難しいのですが、ちょっと調べてみました。

国税庁の民間給与実態統計調査(2021年11月発表)によりますと、民間企業にお勤めで2,500万円超の給与所得をもららった人は2020年中では144,572人ということでした。数字だけ見るとけっこういますね。でも給与所得者は全員で2020年中は52,446,000人もいます。単純に割り算すると2,500万円以上の給与所得をもらっている人は給与所得がある人全体の0.28%しかいないことになります。

グラフをみていただきますと判るように、直近である2020年の住宅ローン破綻確率は0.27%ですので、住宅ローンが破綻する確率は年収2,500万円超をもらう確率とほぼ同じです。一方、2000万円超もらっている人は268,819人で給与所得者全体に占める割合は0.51%となり、0.4%より少し多い感じですね。

年収2,500万円超になるということは日ごろから考えないためイメージしにくいかもしれませんので、誰もが日常生活で気を付けていることを例にしましょうか。2020年中に日本で交通事故で亡くなった方の人数は警視庁によると2,839人でした。減少傾向にあるとはいえまだまだたくさんおられますね。少しでも減ることを祈らずにはいられません。

一方、2020年中の日本人の人口の平均値(1月と12月の平均)は123,496,057名(総務省統計局人口推計)でした。これらでシンプルに割り算をすると0.23%です。上のグラフをご覧いただいてわかるとおり、2020年の破綻割合は0.27%ですので、住宅ローンで破綻する確率は日本人が1年以内に交通事故で亡くなる確率とほぼ同じですね。ドラマのなかと違い、交通事故で亡くなるなんて現実ではまず起こりませんね。

客観的なデータがないので、これについては僕らの感覚での話になりますが、シンプルに無理な住宅ローンを組むとやはりマズいですね。

家リアでは随所で書かせていただいているのですが、僕らは家を買う目的はQOLの向上だと思っています。家を買うことで人生が充実することを目指すべきであり、家を買ったがために住宅ローンを返済するための人生になることはそこから外れます。たとえば、いま住んでいる賃貸物件よりもいい家か同等物件を今の家賃より安く借りるイメージならそう大外しはしないでしょう。

でも、家を買うにあたって夢を詰め込みすぎたりしてしまうと危険です。普通は理想と現実のギャップに気付き修正するものですが、まれに理想の修正をするのではなくどうやれば返済可能かという現実の修正に走ってしまう方がおられます。そこをうまく大変さやリスクの高さをお伝えするなどして軌道修正を促すのも不動産屋の仕事なのですが、それをしないかできない不動産屋もがいるのもまた事実です。

住宅ローンが通ったのだから返済も大丈夫なんじゃないかと考えてしまう人もおられますが、銀行は資産価値にも注目していて返済できなくなったとしてもその物件を売れば回収できるという観点にも立って融資審査を行います。わかりますか?融資審査にお客様の幸せは融資審査の審査項目にありません。

この記事をお読みいただき、週刊誌やネットの記事に影響されて必要以上に怯える必要はないということはご理解いただけたと思いますが、住宅ローンを抱えるというと普通は緊張するものです。もし、適切な住宅ローンってどのくらいなんだろうとか、自分の理想が無理があるものではないかなどご不安な方はお気軽にこちらからご連絡ください。弊社の住宅ローンアドバイザーが喜んでご回答させていだきますし、しつこい営業はしませんのでご安心ください。

それでは、Enjoy 家探し!

みなさんの「持家ってどうなの?」というゆるふわな疑問に対して、不動産屋が現実をつきつける大人げない感じで情報をお届けします。

家を持つことを決めた皆さんに対して、不動産屋が家探しに役立つ情報や知っておいてほしい話をお届けします。

日々飛び交う不動産関係のニュースを、不動産屋の視点で解説します。事実と推察と願望をちゃんと使い分けます。

通称「水曜日の不動産」。定休日のノリで(いつも以上に)肩の力をぬいてざっくばらんとお送りします。コラボ企画やインタビューなどもやっていきます。