持ち家のリアル

こんにちは!都築です。

突然ですが、皆様、マンガはお好きでしょうか。僕はけっこう好きです。そんな中、最近僕たちが熱い視線を送っている作品があります。その名も、『マイホームアフロ田中』です。

本作は小学館発行の「週刊ビッグコミックスピリッツ」で連載されている、アフロヘアーがトレードマークの主人公である田中広の高校生以降の人生を描くシリーズです。2002年から始まっている人気作でドラマ化もされたほどの人気作なのでご存じの方も多いのではないでしょうか。男性の目から見た恋愛観や人生観をリアルに描いているのが特徴です。

そんななか、アフロ田中シリーズは2022年47号のビッグコミックスピリッツから、『マイホーム アフロ田中』が始まりました。これは!我々としては!何もせずにはいられない!!ということで連載に伴い思うところを追っていきたいと思います。ネタばれはしないように努めます。

が、なんか急に記事を落としたら大人の事情だとお察しください。

目次

さて、『マイホームアフロ田中』の第一話では自宅の取得を提案した人とされた人の間でこんなセリフが出てきます。

「35年も、ローンいやだぁあああああ!」

「仕方ないじゃない…だって…」

(中略)

「賃貸はやめられる!!今回のように!!安い部屋にしようとか!!できるじゃんか!!ローンは!!やめられない!!ローンは!!未来が決まりすぎている!!」

「で、でもォ…仕方ないじゃん…」

(中略)

「35年続く約束なんて!!守れる気がしない!!(中略)そもそも死んでるかもしれないぞ!!」

出展:のりつけ雅春. “マイホームアフロ田中”. 小学館, ビッグコミック2022年47号

…うーん…大人の事情で絵を持ってくることは止めて台詞を文字にしたのですが、「!」がたくさん出てきてますねwのりつけ先生の絵が無いといまいち迫力が伝わりませんが、このとき最初のセリフを言っている人は大粒の涙を流して抗議します。

まあ、そりゃそうですよね。先のことを考えずにその時その時で選択をとれることはパッと見は自由です。それができなくなるうえに35年間かけて返済する前提の多額のローンを組むことは相当なストレスと思われます。

ですが、その「自由」は果たして本当の自由なのでしょうか。

支払額だけで考えるとこういう思考になりますが、その支払額が割高か割安かという考えに基づくと大変高くつくことに気付きます。これは詐欺に遭っていることに気付けていない人の感覚に近いのですが複数の賃貸物件から自分で満足のいくものを選んだつもりが、実は全部いまいちな物件しかないようなもので全然自由ではないのですよ。

家賃って持家に含まれる費用って全部込み(大家負担であると誤解されている修繕費も実は定期的に発生する前提で賃料が設定されています。修繕が発生してもしなくても借主は分割払いで修繕費や保険料を払っているのです)であるうえに、持家なら発生しない費用や、不動産投資ローンの高い金利や手数料、大家さんの利益が追加されているので同等物件を買って住むより常に高くなります。

そうなると今より安い賃料の物件に住もうとするとグレード(エリア、築年、広さなど)を下げないとなりません。おまけに既存の物件にい続ければ賃料を上げたいという大家との交渉は有利に進められますが、引越すとなると既に住んでいる物件で値上げを断ることのできる優位性を失います。最近の物価高も家賃に転嫁できる大家にはニュートラルな要素ですが借主には不利材料です。賃料を抑えるはずが値上げ後の家賃で契約を結ぶことになるおそれが大きいです。

周りの環境って…すごい大事なんだよ…

出展:のりつけ雅春. “マイホームアフロ田中”. 小学館. ビッグコミック2022年47号

これはさきほどのやりとりで持家に住むことを提案する人のセリフですが、こういうお考えの人は特に家賃だけで住環境を決定することは難しいように思われます。むしろ、現在と同等の家賃を払うなら今より良好な環境に住むことができることも普通にあるのですから、持家に切り替えるのはチャンスであるとすら思われます。

これはおそらく支払額が同じでありつづけ安くすることができないということを言いたいようなのですが、合理的に考えると逆にこれは強みなんですよね。値上げされる恐れがないのですから。もちろん、物価高に伴い金利が上がることは可能性としてありますが、それは賃貸でも同様以上に支払額が上がってしまいます。

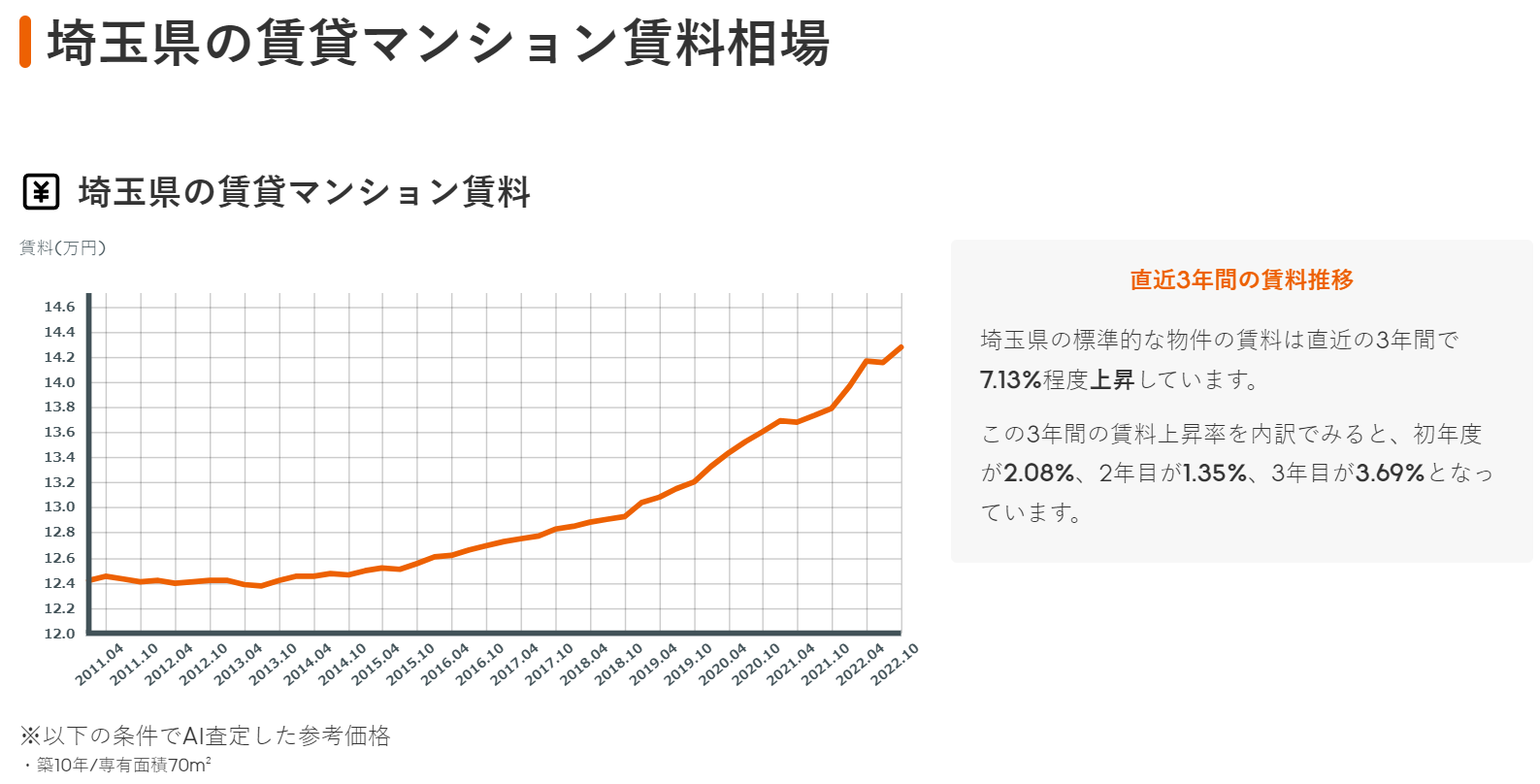

「かもしれない」という不確定な将来な話はさておき、事実として日本では住宅ローンの金利は上がっていませんが賃料相場は上昇しています。例えば主人公の住む埼玉県の賃料相場にしても下の図のようにはっきり上昇しています。しかもいくら支払っても自分の手元には何も残りませんが、ローンは自宅が資産として残ります。極端な話ですが建物の価値がなくなったとしても土地代が残ることは、完全にゼロである賃貸とは雲泥の差です。

出店:株式会社LIFUL,LIFUL HOME’S INDEX,埼玉県の賃貸マンション賃料相場,2022年12月13日時点

さらに「未来が決まりすぎている」という台詞はその言葉の強さとは裏腹に将来の不確実性に対する対処法を考慮していないようにも思われます。賃貸は常に貸主や貸主から管理実務を任されている不動産屋という、相手があってのものです。つまり希望する条件で借りられる保証はありません。というか、老後に夫婦だけで済む部屋を借りて安く済ませるどころか、さらに割高な老人向け施設でもない限り都市部では借りることすら難しくなっています。

将来何らかの理由でお金が必要になることがあるかもしれませんが、持家ならばある程度返済が進めば自宅を売却してお金を準備できることがありますが賃貸は貯金だけで対処せねばなりません。割高な居住費を払わねばならないから貯金しにくいのに。

もう、「決まりすぎている」なんて最高じゃないですかw

ローン返済前に亡くなったり、ケガや病気で働けなくなって返済できなくなるかもしれないというのは、もっともな心配なのですが、実はこれは心配すべきことではなくむしろおいしいところなのです。

住宅ローンの多くは借りるときに一括払いで団体信用生命保険(通称「団信」)という生命保険に加入します。これは不幸にしてケガや病気で働けなくなってしまったり、万が一なくなってしまった場合に残りの住宅ローンが保険金で払われて返済不要となるものです。同等の効果を得られる保険商品がいくらになるかは立場上明言できませんが、個人としての加入が常識とまではなっていないあたり察しがつきますね。

賃貸にはこれはありません。遺族はあなたがいなくなってもずっと家賃を払わねばなりません。安心感が違いますね。・・・まあ、夫婦関係がうまくいってないとOniyome-sanから団信狙いで早く死んでくれとか思われたりもして(以下略)

お解りいただけましたでしょうか。賃貸で生活することに慣れている人は家を持たないリスクについて考えないか、考えてもなんだか怖いとか面倒くさそうだから今のままでもいいかと思考停止していることが多いですが、持家を持つことは多くの場合人生のクオリティを上げます。住宅ローンは一般人が大企業並みの条件で融資を受けることのできる大変有利な金融商品です。

よく聞く住宅ローンの返済地獄という話は持家を持つことの本質的なリスクではなく、物件選びを誤ることに対するリスクでヘッジが可能なものです。そして「住宅ローンが返済できなくなる系の話のリアル」でご説明していますが、ネットの記事や週刊誌がいくら面白おかしく煽ろうとも、現実はコロナ禍にあっても住宅ローンは全然破綻していません。

住宅ローンは「しょうがないもの」ではなく、「おいしいもの」なのです。住宅ローンが借りられるかどうかは、年齢、収入、財政状態、勤務先などのステータスといった借り手自身の変動要素だけでなく、金融市場の動向などの個人ではどうにもならないものにも影響されます。決していつでも借りられるものはないので、借りられるときに活用した方がいいものだといえます。

さきほど住宅ローンの破綻は持家の本質的なリスクではなく、どちらかというと物件選びに起因するリスクであると申し上げましたが、それがやはり怖いという方はおられると思います。ここまで自信満々に言い切った手前、それは各自で負ってくださいというのはやはり無責任ですよね。

もしよろしければ、予算のご相談込みでご質問にお答えしようと思います。住宅ローンアドバイザーも交え喜んでご相談に乗らせていただきます。どうぞお気軽にこちらまでご相談ください。

それではEnjoy 家探し!

みなさんの「持家ってどうなの?」というゆるふわな疑問に対して、不動産屋が現実をつきつける大人げない感じで情報をお届けします。

家を持つことを決めた皆さんに対して、不動産屋が家探しに役立つ情報や知っておいてほしい話をお届けします。

日々飛び交う不動産関係のニュースを、不動産屋の視点で解説します。事実と推察と願望をちゃんと使い分けます。

通称「水曜日の不動産」。定休日のノリで(いつも以上に)肩の力をぬいてざっくばらんとお送りします。コラボ企画やインタビューなどもやっていきます。